Fabian Schütz und Marius Brülhart

Am 19. Mai stimmen wir ab über das Steuerreform-AHV-Paket (STAF) – bekannt auch als parlamentarischer „Kuhhandel“.

Zentral ist dabei die Frage, ob der Handel für beide Parteien aufgeht: hier die grossen Aktionäre, die von der Steuerreform profitieren dürften, und dort der Rest der Bevölkerung, dem mit der AHV-Finanzierung geholfen werden soll.

Einer von uns beiden hat im vergangenen Sommer überschlagsmässig errechnet, dass sich die beiden Elemente des Pakets rein ökonomisch betrachtet nicht schlecht ergänzen. Die Umverteilung von unten nach oben bei der Steuerreform schien mittelfristig in etwa kompensiert zu werden durch die Umverteilung von oben nach unten beim AHV-Teil.

Wir haben diese Berechnungen nun etwas verfeinert, unterteilen die Bevölkerung aber nach wie vor alles andere als fein in Haushalte mit Einkommen im schweizweit obersten Dezil („Top-10“) und den Rest („U-90“).

Zum Steuer-Teil haben wir insbesondere folgende drei verteilungsrelevante Annahmen angepasst:

- Wir berücksichtigen nun, dass die U-90 schätzungsweise 17% des schweizerischen Aktienkapitals direkt oder indirekt über Pensionskassen halten. Folglich profitieren auch die U-90 von Unternehmenssteuersenkungen.

- Zusätzlich zu den Ausfällen bei der Unternehmenssteuern berücksichtigen wir Auswirkungen auf die Verrechnungs- und Dividendenbesteuerung.

- Steuerausfälle auf Stufe Kanton und Gemeinden belasten die U-90 etwas stärker als die Top-10.

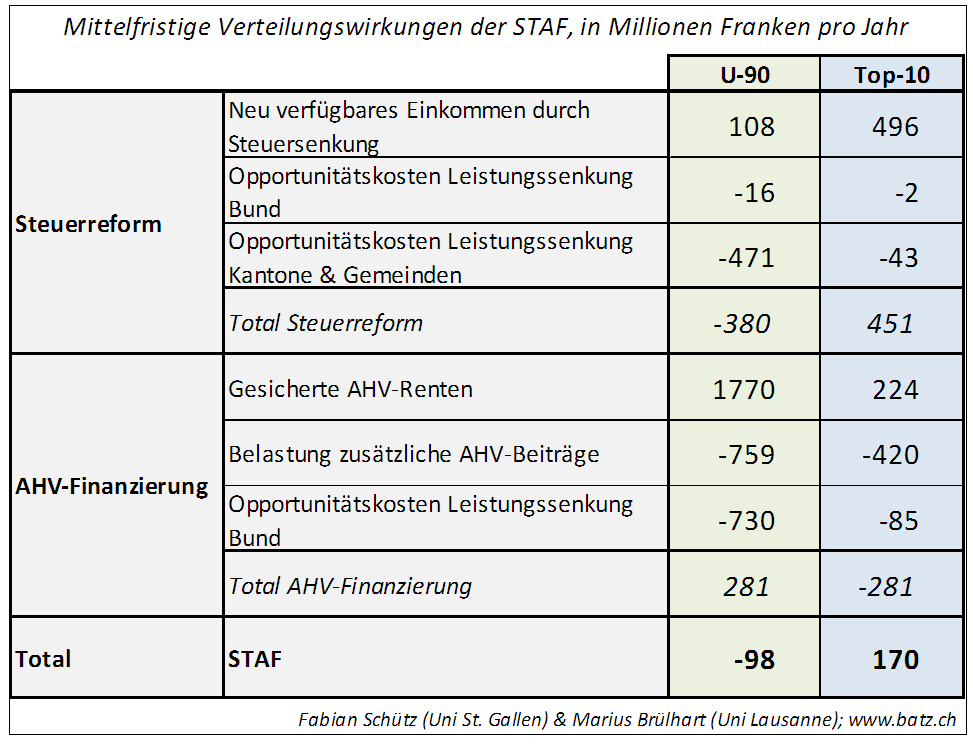

Die neuen Schätzungen sind in unten stehender Tabelle zusammengefasst.

Die Steuerreform kostet die U-90 gemäss dieser Schätzung 380 Millionen Franken. Den inländischen Top-10 hingegen fliessen 450 Millionen zu. Die Steuerreform allein hat also klar degressiven Charakter.

Um den degressiven Effekt im Sinne eines „sozialen Ausgleichs“ zu kompensieren, wurde die AHV-Vorlage an die Steuerreform gekoppelt.

Beim AHV-Teil haben wir die ursprüngliche Verteilungsschätzung in vier Punkten verfeinert:

- Gestützt auf eine Metastudie nehmen wir an, dass mittelfristig 70% der Arbeitgeberbeiträge auf die Arbeitnehmer überwälzt werden.

- Wir berücksichtigen nun, dass auf Top-10-Einkommen ein überproportional grosser Teil an AHV-Beiträgen abgeführt wird.

- Bei der Aufteilung der gesicherten AHV-Renten berücksichtigen wir, dass die Top-10 Haushalte leicht mehr als 10% des gesamten Rentenvolumens beziehen.

- Opportunitätskosten durch neu an die AHV gebundene Bundesausgaben werden analog zu den Steuerausfällen auf die beiden Gruppen aufgeteilt.

In der Summe kosten die Massnahmen zur AHV-Finanzierung die Top-10 ungefähr 280 Millionen, welche somit den U-90 zugutekommen. Der AHV-Teil der STAF ist also klar progressiv.

Im Total betrachtet kompensiert die progressive Wirkung des AHV-Teils die degressive Wirkung der Steuerreform nicht vollständig. Unter dem Strich gewinnen die Top-10 170 Millionen, und die U-90 verlieren knapp 100 Millionen. (Der Rest geht auf Kosten ausländischer Aktionäre.)

Pro-Kopf gerechnet bedeutet diese Schätzung einen Gewinn von rund 340 Franken bei den Top-10 Steuerzahlern und einen Verlust von 22 Franken bei den U-90. Ohne den AHV-Teil würden die Top-10 satte 900 Franken pro Kopf gewinnen und U-90 85 Franken pro Kopf verlieren.

Diese Berechnungen sind natürlich immer noch holzschnittartig. Der leicht degressive Nettoeffekt liegt im statistischen Streubereich. Wenn man beispielsweise eine Überwälzung der Arbeitgeberbeiträge auf die Löhne von 30% statt 70% annimmt, kommt man auf eine ausgeglichene Rechnung zwischen den beiden Gruppen.

Der ursprüngliche Hauptbefund hat jedenfalls Bestand: Der AHV-Teil der STAF bildet ein signifikantes Gegengewicht zur degressiven Verteilungswirkung der Unternehmenssteuerreform.

AHV-Steuervorlage (STAF) NEIN: Der Mittelstand ist einmal mehr der Geprellte!

Mit der STAF gehen die Einnahmen von Bund, Kantonen und Gemeinden aus Unternehmenssteuern um rund 2 Mia zurück. Der AHV-Topf erhält rund 0,8 Mia zusätzlich aus der Bundeskasse. Wer wird diese Steuerausfälle finanzieren müssen? Es ist einmal mehr der Mittelstand! Die Armen müssen zwangsläufig unterstützt werden; die Reichen finden selbständig neue Steuerschlupflöcher; nur den Mittelstand kann man problemlos abzocken!

Bei einer Steuerreform darf es zu keinen Steuerausfällen bei den Unternehmenssteuern kommen. Die Steuersätze für alle Unternehmen und Sitzgesellschaften müssen gleich sein, und der Ertrag dieser Steuer muss für das Total der Staatsebenen Bund, Kantone und Gemeinden gleich bleiben wie heute.

Leider sind die getroffenen Annahmen für Dritte nicht nachvollziehbar.

Darf ich Sie bitten, mir genauere Angaben zur Methodik zu mailen?

Mit besten Grüssen

J. Marbacher

Grundsätzlich muss festgehalten werden, dass diese Vorlage einem groben Foul an der direkten Demokratie unseres Landes gleichkommt, weil es bekanntlich nicht möglich ist, einzeln zu den beiden verschiedenartigen Geschäften abzustimmen. Zudem sind die beiden Vorlagen auch für sich nicht stimmig. Bei den Steuern kann kaum vorausgesagt werden, wie sich die Kantone (sieh negatives Beispiel Bern vom Februar 2019) und Gemeinde verhalten werden, während dem bei der AHV-Vorlage einmal mehr ein dürftiges Pflästerli die schwärende Wunde AHV versorgen soll. Fazit: Nein zum AHV-Steuer Deal am 19.5.2019

@Alex Schneider: Welche einkommensneutrale USR schwebt Ihnen vor? Zur Zeit haben wir gesonderte Sätze auf zwei verschieden mobilen Steuersubstrat-Kategorien; und nun werden wir gezwungen, einen Einheitssatz anzuwenden (mit ein paar mehr oder weniger präzisen Ersatzmassnahmen, um die besonders mobilen Firmen weiterhin tiefer zu besteuern). Das ist wie wenn man einem Anbieter verbietet, seine Preise der Nachfrageelastizität seiner Kunden entsprechend zu differenzieren. Ein solches «Diskriminierungsverbot» zieht für den Anbieter Einkommenseinbussen nach sich – es sei denn, er hätte sich in seiner ursprünglichen Preispolitik stark getäuscht.

@Josef Marbacher: Ich werde Ihnen eine Excel-Tabelle zukommen lassen mit zusätzlichen Details zu unseren Berechnungen. Angebot gilt auch für alle anderen interessierten Batz-Leser.

STAF zementiert den inter-nationalen steuerwettbewerb.

STAF ist motiviert durch den druck anderer länder, die sich von der schweiz ihr steuersubstrat nicht mehr stehlen lassen wollen.

dieser steuerwettbewerb behindert zB in afrika bau von schulen und gesundheitseinrichtungen. er zementiert extreme armut und schafft damit direkt flüchtlinge und migration.

die national limitierte sichtweise ist unethisch und kurzsichtig.

@Marius Brülhart: Die Ersatzmassnahmen für mobile Firmen kann man ja belassen. Ich sehe aber nicht ein, wieso der gesamte geschätzte Ertrag aller Unternehmenssteuern um 2 Mia CHF geringer ausfallen soll als bisher (Seite 11 Abstimmungsbüchlein). Der allgemeine Steuersatz müsste also nur leicht angehoben werden, um diese Vorlage zu verbessern.

@Peter Schönbucher: Die grössten Verlierer im Wettbewerb um international mobile Firmengewinne sind die USA und die grossen EU-Länder (s. http://gabriel-zucman.eu/missingprofits/). Und die kleine Schweiz gehört zu den grössten Profiteuren. Aber zu verlangen, dass wir unilateral auf diesen Vorteil verzichten, ist als würde man von den Zugern erwarten, dass sie ihre Steuern erhöhen, damit den Zürchern und Aargauern mehr Steuerzahler übrig bleiben – moralisch löblich aber nicht eben realistisch. Deshalb haben wir ein Steuerharmonisierungsgesetz und den NFA. Auf der internationalen Ebene braucht es Koordination durch Foren wie BEPS.

@Alex Schneider: Einverstanden. Bei der STAF geht es ja bloss um die Ersatzmassnahmen. In den Kantonen sollte man sich in der Tat sehr gut überlegen, ob und in welchem Mass Steuersenkungen angebracht sind (s. https://dievolkswirtschaft.ch/de/2014/11/muessen-die-unternehmenssteuern-generell-gesenkt-werden/).