Urs Birchler

Am 1. Dezember werden die Initianten die Vollgeldinitiative mit den notwendigen 100’000+ Unterschriften einreichen. Damit steht der Souverän vor der wichtigsten Entscheidung über unsere Geldordnung seit langem, wahrscheinlich seit der Ablehnung der Freigeldinitiative im Jahre 1951. Höchste Zeit also, sich mit der Initiative auseinanderzusetzen. Hier ein erster Schritt. Er ist für Anfänger gedacht, zu denen ich mich einstweilen selber zählen muss. Es ist nämlich nicht immer ganz klar, was sich hinter dem Initiativtext genau verbirgt.

Die Initiative besteht, grob gesprochen, aus drei Teilen (Initiativtext):

- Monopol der SNB zur Geldschöpfung.

- Geldausgabe der Nationalbank direkt an Bund/Kantone oder an Bürgerinnen und Bürger.

- Übergangsbestimmungen.

Heute versuche ich, den ersten Punkt zu darzustellen. Die SNB hat bereits bisher die Aufgabe, Geld zu schaffen, konkret: Banknoten zu drucken und für die Banken Buchgeld-Konti (die sogenannten Giroguthaben) zu führen. Die Giroguthaben dienen den Banken als Zahlungsmittel im bargeldlosen Zahlungsverkehr untereinander und mit der übrigen Wirtschaft.

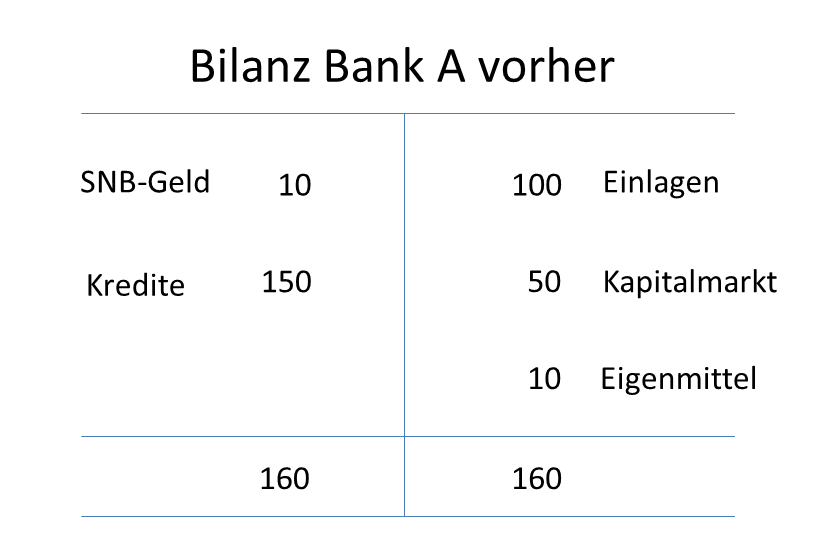

Zusätzlich aber können bisher auch die Banken Geld schöpfen. Dies sei an einem einfachen Beispiel erläutert. Nehmen wir an, Bank A habe 160 Fr. investiert, davon 10 Fr. bei der SNB als SNB-Geld (Noten oder Giroguthaben) und 150 Fr. als Kredite an die Wirtschaft. Die gewährten Kredite haben die Schuldner ihrerseits einstweilen wieder bei Bank A angelegt: 100 Fr. als kurzfristige Einlagen, 50 Fr. langfristig, z. B. in einer 10-Jahres-Obligation der Bank.

Da kurzfristige Bankeinlagen von anderen Banken und in der übrigen Wirtschaft als Zahlungsmittel akzeptiert werden, stellen sie wirtschaftlich gesehen „Geld“ dar. Die Banken haben gleichsam „Geld geschaffen“. Sie könnten dies allerdings nicht ohne die Komplizenschaft (a) der Einleger, die solche Einlagen halten wollen und (b) der übrigen Wirtschaft, die eine Zahlung in Buchgeld einer Bank anstatt in SNB-Geld gelten lässt.

Die Bank versucht also einen Spagat zwischen Kreditnehmer und Einleger. Die Kreditnehmer erhalten längerfristiges Geld, die Einlager behalten eine kurzfristige Anlage, mit der sie sogar bezahlen können. Diese Leistung der Banken an die Wirtschaft ist aber gleichzeitig ihre Achillesferse.

Sobald die Depositen bei einer Bank nicht mehr als Zahlungsmittel angenommen werden oder sobald die Einleger der Bank nicht mehr vertrauen, kommt es zu Abzügen. Die Einleger wollen ihre Banknoten zurück. Bank A wäre aber nicht fähig, diese Wünsche zu erfüllen, da sie das bei der Annahme der Einlagen erhaltene Geld nicht in bar in der Kasse liegen hat, sondern eben an ihre Kreditnehmer ausgeliehen hat. Die Bank wäre bei geballten Rückzügen also illiquid; es käme zu einer Finanzkrise.

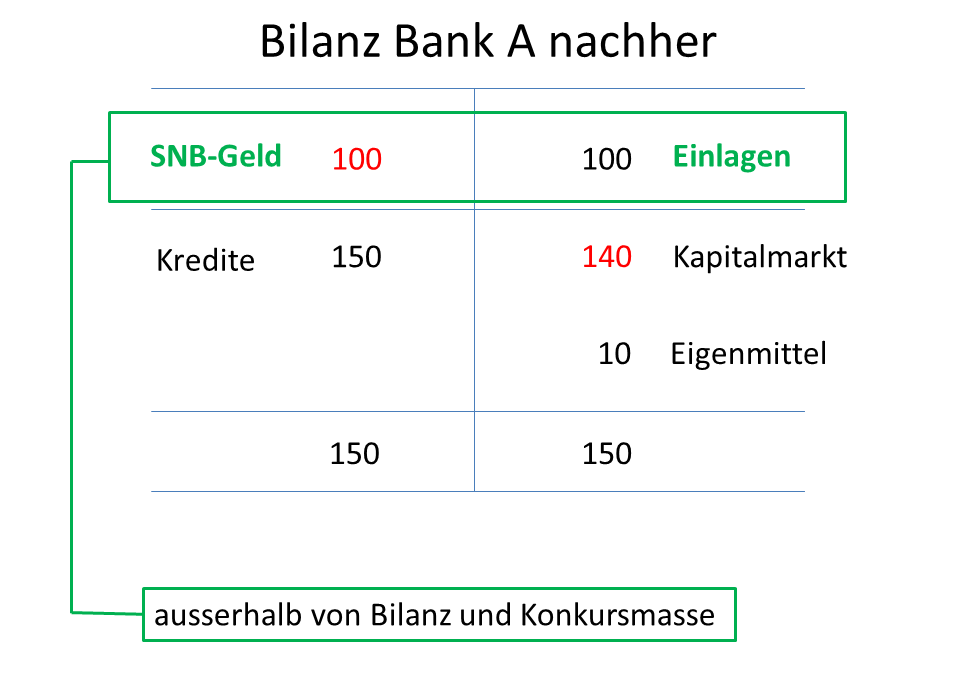

Hier setzt die Vollgeldinitiative an. Sie will den Banken die Geldschöpfung verbieten. Eine Bank müsste (nach meiner Interpretation des Initiativtextes) den Gegenwert ihrer Einlagen vollumfänglich in Form von SNB-Geld halten. Gleichzeitig müssten diese Einlagen und ihr Gegenposten in Form von SNB-Geld ausserhalb der Bilanz und der Konkursmasse der Bank geführt werden. Die Bank würde also (konzeptionell oder tatsächlich) zweigeteilt. Ein Teil wäre der im Diagramm grün umrandete Vollgeldteil. Der andere Teil wäre eine langfristig finanzierte Finanzgesellschaft mit Kreditvergabe.

Hier setzt die Vollgeldinitiative an. Sie will den Banken die Geldschöpfung verbieten. Eine Bank müsste (nach meiner Interpretation des Initiativtextes) den Gegenwert ihrer Einlagen vollumfänglich in Form von SNB-Geld halten. Gleichzeitig müssten diese Einlagen und ihr Gegenposten in Form von SNB-Geld ausserhalb der Bilanz und der Konkursmasse der Bank geführt werden. Die Bank würde also (konzeptionell oder tatsächlich) zweigeteilt. Ein Teil wäre der im Diagramm grün umrandete Vollgeldteil. Der andere Teil wäre eine langfristig finanzierte Finanzgesellschaft mit Kreditvergabe.

(Die Bilanzen vorher und nachher sind so angepasst, dass die gesamtwirtschaftlich wichtigen Grössen, d.h. sowohl das Kreditvolumen als auch der Bestand an Einlagen, unverändert bleiben. Im Übergang müsste also die SNB 90 Fr. Geld schaffen, während der Kapitalmarkt der Bank zusätzlich 90 Fr. Kredit zur Verfügung stellen müsste.)

Nach der Umstrukturierung käme es nie mehr zu einem „Bank Run“. Die Einlagen können jederzeit bar ausgezahlt werden; die übrigen Schulden der Bank wären längerfristig und können nicht von den Gläubigern plötzlich geltend gemacht werden. Die Bank könnte immer noch bankrott gehen, wenn die Kreditnehmer ihre Schulden nicht zurückzahlen können, aber die Einleger kämen dadurch nicht zu Schaden. Die Initianten wollen damit die Wirtschaft vor systemischen Schäden durch Bankenkrisen schützen. Gleicheitig würden die Banken ihrer Elemantarfunktion beraubt, die Einleger einerseits gegen plötzlichen Geldbedarf zu versichern und andererseits am Zinsertrag des Kreditgeschäfts zu beteiligen.

Eine grosse Verantwortung käme auf die SNB zu. Sie müsste die Geldversorgung allein regeln. Bisher können Banken eine Geldknappheit oder ein Überangebot abfedern, indem sie pro 100 Fr. Einlagen weniger oder mehr als die 10 Fr. SNB-Geld in unserer Musterbilanz halten. Die Befürworten der Initiative glauben, die SNB könne den Geldumlauf besser dosieren als die Banken; die Gegner trauen eher dem kommerziellen Flair der Banken als dem gouvernementalen Ermessen der SNB.

Guten Tag Herr Urs Birchler,

Besten dank für Ihr Interesse an der Vollgeld-Initiative und Ihre Bereitschaft sich damit auseinanderzusetzen.

Bitte beachten Sie zur Erläuterung des Initiativtextes diese Informationen:

http://www.vollgeld-initiative.ch/erlaeuterungen

Betreffend der Umstellung bzw. Auslagerung der Zahlungsverkehrsmittel ein Auszug aus http://www.vollgeld-initiative.ch/fragen:

„Die Umstellung auf Vollgeld (Zentralbankgeld) erfolgt durch eine Umdeklaration an einem Stichtag: Alle Giralgeld-Sichtguthaben der Bankkunden werden zu Vollgeld umdeklariert und gleichzeitig aus den Bankbilanzen ausgegliedert. Statt nur 10% der umlaufenden Geldmenge (Bargeld = Zentralbankgeld) sind jetzt 100% der umlaufenden Geldmenge Zentralbankgeld. Am Tag nach der Umstellung ist die Geldmenge genau gleich gross wie am Tag davor. D.h. es gibt weder mehr noch weniger Geld als vorher, weder eine Geldschwemme noch einen Geldmangel. Der Unterschied besteht darin, dass durch die Umdeklaration aus dem Giralgeld im Eigentum der Banken Vollgeld im Eigentum der Bankkunden geworden ist. Das rechtfertigt sich dadurch, dass der Geldhersteller gewechselt hat: Hersteller des Giralgeldes waren die Banken, Hersteller des Vollgeldes ist die Zentralbank. Die Verbindlichkeiten, die die Banken bisher ihren Kunden gegenüber hatten, sind jetzt Verbindlichkeiten der Banken gegenüber der Zentralbank.“

Freundliche Grüsse,

Daniel Meier

(Mitglied Vollgeld-Initiative)

Ergänzung:

In einem Vollgeldsystem braucht es keine (Mindest-)Reserven an Zentralbankengeld mehr: Das Geld in den ausgelagerten Zahlungsverkehrskonten (analog Treuhandkonten) ist selbst bereits gesetzliches Zahlungsmittel (in elektronischer Buchgeld-Form). Die Guthaben auf den Sparkonten (Anlagekonten) sind jedoch kein Vollgeld, sondern sind in der Bilanz der Banken verbucht.

Der Unterschied zwischen 100%-Money (Irving Fisher / IWF-Studie) und dem daraus weiterentwickelten Vollgeld:

http://www.vollgeld.ch/fragen/faq/387-technische-details/1472-124gibt-es-unterschiede-zwischen-100-money-und-vollgeld

Vielen Dank für den Anfang einer Beschäftigung mit der Vollgeld-Initiative.

In die Darstellung haben sich aber einige Missverständnisse eingeschlichen.

1. „Geldausgabe der Nationalbank direkt an Bund/Kantone oder an Bürgerinnen und Bürger.“

Hier darf nicht vergessen werden, dass die SNB wie bisher Banken Kredite geben und so die Geldmenge feinsteuern und eventuelle Kreditunterversorgungen ausgleichen kann.

2. “ Eine Bank müsste (nach meiner Interpretation des Initiativtextes) den Gegenwert ihrer Einlagen vollumfänglich in Form von SNB-Geld halten.“

Dies steht nirgends im Initiativtext, sondern Buchgeld wird Bargeld gleich gestellt. Wenn jemand Barged im Tressor bei einer Bank liegen hat, muss die Bank nicht geichzeitig SNB-Geld vorhalten. Genauso ist es auch nach der Vollgeldreform, wenn ein Kunde Geld im elektronischen Tresor (= Geldkonto) bei einer Bank aufbewahrt.

Aufgrund dieses Missverständnisses ist die Darstellung in Bilanzform nicht richtig sowie die weiteren Ausführungen.

Die Auswirkungen der Vollgeldreform auf die Bilanzen von Banken und der SNB in sind diesem Arbeitspapier beschrieben:

http://www.vollgeld-initiative.ch/fa/img/Texte_Dokumente_deutsch/2014_06_01_Umstellung_auf_Vollgeld_-_Bilanzierung_bei_Banken_und_der_SNB_-_Thomas_Mayer.pdf

Dieses ist auch hier zu finden: http://www.vollgeld-initiative.ch/fragen/#c1163

(weiter in einem zweiten Kommentar)

Fortsetzung:

3. „Gleichzeitig würden die Banken ihrer Elemantarfunktion beraubt, die Einleger einerseits gegen plötzlichen Geldbedarf zu versichern und andererseits am Zinsertrag des Kreditgeschäfts zu beteiligen.“

Dies ist falsch. Die Vergabe von Krediten und Annahme von Spareinlagen bleibt auch mit der Vollgeldreform das Kerngeschäft der Banken. Nur die Geldschöpfung wird der SNB übertragen.

Neue Kredite können Banken finanzieren aus den Tilgungen alter Kredite, Kundeneinlagen in Sparkonten, Verkauf von Bankanleihen, aus dem Interbanken- und Geldmarkt und durch Kredite bei der SNB. Es gibt also ausreichend Möglichkeiten.

Um Spargelder anzulocken, werden die Banken wie bisher Zinsen bezahlen.

Der Autor Urs Birchler gibt sympathischerweise zu, dass er beim Thema Vollgeld noch Anfänger ist. Darum seien ihm grundlegende Verständnisfehler des Konzepts Vollgeld verziehen, die ich hier gerne richtigstelle:

Birchler verwechselt das Vollgeld-Konzept mit dem Konzept 100%-Money. Daraus folgen in Bezug auf Vollgeld ganz grundlegende Fehler in seinem Text:

1. Vollgeld heisst, es gibt nur noch eine Sorte Geld, nämlich das von der SNB garantierte, geschaffene und in Umlauf gebrachte Geld, darum „Vollgeld“. Das elektronische Geld ist dem Bargeld gleichgestellt, also kein Schuldschein mehr! Elektronisches Geld wird im elektronischen Portemonnaie (Zahlungsverkehrskonto) aufbewahrt und daraus erfolgen Ein- und Auszahlungen genau wie beim physischen Portemonnaie. Eine Gegenbuchung bei Banken findet darum – anders als behauptet – nicht statt. Banken führen diese Zahlungsverkehrskonti treuhänderisch wie sie heute ein Wertschriftendepot führen.

2. Die behauptete Komplizenschaft der Bankkunden bei der heutigen Buchgeldschöpfung der Banken zeugt von erheblichem Zynismus. Erstens wissen die meisten Bankkunden gar nicht, dass sie mit dem Bankkonto zwingend zu Bankgläubigern werden, und zweitens lässt ihnen das moderne Leben gar keine andere Wahl, sie müssen ein Bank- oder Post-Konto haben. Es handelt sich hier also eher um eine perfide Zwangsbeteiligung am wirtschaftlichen Risiko der Bank, als um eine einvernehmliche Komplizenschaft als Partner in Crime.

Fortsetznung folgt

Fortsetzung:

3. „würden die Banken ihrer Elemantarfunktion beraubt, die Einleger einerseits gegen plötzlichen Geldbedarf zu versichern und andererseits am Zinsertrag des Kreditgeschäfts zu beteiligen“. Das zeugt von einer merkwürdigen Wahrnehmung: die Banken sowohl als Freund und Helfer, weil sie die ihnen anvertrauten Gelder auch wieder verfügbar machen müssen, als auch als Wohltätigkeitsinstitution, weil sie die vom Einleger erzwungende Risikobeteiligung mit symbolischen Zinsen anerkennen?

4. Auch im Vollgeld-System könnten die Bankeinleger (via Sparkonto, Festgelder, Kassaobli,…) beim Bankkonkurs zu Schaden kommen. Aber sie hätten eben die Wahl, ihr Geld auf sicheren Transaktionskonti (Privatkonti für den Zahlungsverkehr) zu halten. Diese wären so unverzinslich wie das Bargeld, dafür genauso sicher vor dem Zugriff der Bank.

5. „Eine grosse Verantwortung käme auf die SNB zu. Sie müsste die Geldversorgung allein regeln.“ Diese Aussage insinuiert, es sei heute anders, das ist es aber nicht. Die Geldversorgung der Wirtschaft ist die KERNaufgabe der SNB, dies steht auch so bereits heute in der Verfassung (Inhalt von BV 99, 2) und im SNB-Gesetz. Eine einzelne Bank hat gar keinen Überblick über die Geldversorgung der gesamte Volkswirtschaft und sie kümmert sich auch nicht darum, ihr Ziel ist einzig die eigene Gewinnmaximierung. Hier von einer seitens der Bank im Gesamtinteresse der Wirtschaft wahrgenommenen Verantwortung zu sprechen ist bösartig irreführend.

Sehr geehrter Herr Bichler, dass Sie meine scharfzüngig Sie korrigierende Antwort hier stehen lassen, finde ich im anerkenndenden Sinn bemerkenswert. Hut ab!

Vollgeldinitiative: SNB soll Geldschöpfung auf reales Wachstum beschränken

An der Vollgeldinitiative wird kritisiert, dass nicht klar sei, wie die Zentralbank sinnvoll entscheiden könne, um wie viel die Geldmenge in einer bestimmten Periode zunehmen soll. In der Geldmengentheorie war lange klar, dass inflationsfreies Wachstum langfristig nur mit einer Geldmengenerweiterung gemäss dem realen Wachstum einer Volkswirtschaft möglich ist.

@Alex Schneider:

Seit je sollte eine Zentralbank eine Ahnung haben, wie groß die benötigte Geldmenge etwa sein sollte. Danach richtet sie ihre ja Geldpolitik. Da würde sich mit Vollgeld gar nichts ändern.

Bei der Umstellung zu Vollgeld kann sich die SNB langsam an die zu schaffende Vollgeldmenge herantasten, indem sie anfangs nur sehr wenig Vollgeld schuldfrei in Umlauf bringt und einen größeren Teil der benötigten Geldmenge via Darlehen an die Banken bereitstellt. Schrittweise nimmt sie dann diese Darlehen wieder zurück und wandelt diese Geldsummen in schuldfrei in Verkehr zu bringendes Vollgeld um. Somit ist das schuldfrei geschaffene Vollgeld derjenige Teil der Geldmenge, der nach Ermessen der SNB auf alle Fälle stets vorhanden sein muss. Die via Darlehen an Banken geschaffene Geldmenge bildet die Manövriemasse, welche von der SNB rasch reduziert oder erweitert werden kann. Das Vollgeld-Konzept ist für die SNB ein exzellentes Instrument, ganz direkt und zeitnah die Geldmenge verzögerungsfrei steuern zu können. Jede Zentralbank würde sich die Finger lecken, hätte sie dieses Instrument! Vollgeld gibt es ihr in die Hand.

Darum lässt sich bei Zentralbankvertretern an ihrer Einstellung zum Konzept Vollgeld einfach erkennen, ob sie das Konzept wirklich verstanden haben: Sind sie dagegen, dann verstehen Sie es nicht (oder sie sind schlicht verkappte Interessenvertreter der Geschäftsbanken).

Über die m.E. guten voranstehenden Kommentare hinaus möchte ich einen bürgerliberalen Aspekt ergänzen zu der bereits von Thomas Mayer kritisierten These „Gleichzeitig würden die Banken ihrer Elementarfunktion beraubt, die Einleger einerseits gegen plötzlichen Geldbedarf zu versichern und andererseits am Zinsertrag des Kreditgeschäfts zu beteiligen.“

Diese zweifelhafte Versicherungsfunktion der Geschäftsbanken erübrigt sich nach der Vollgeldreform zu einem wesentlichen Teil. Guthaben auf Zahlungsverkehrskonten sind ja danach nicht mehr nur ein (unsicheres) Zahlungsversprechen der Bank mit im Krisenfall ungewisser Einlösung, sondern eben sicheres und jederzeit verfügbares Nationalbankgeld wie Münzen und Banknoten. Damit gewinnen die Bürger und Firmen eine neue Freiheit im Umgang mit ihrem Geld, nämlich die Option, ihr Geld auf dem Vollgeldkonto – also im „elektronischen Portemonnaie“ (vgl. den Kommentar von Stefanie Glaser) – ruhen zu lassen, soweit sie jedes Risiko vermeiden möchten. Wer sein Geld zinstragend anlegen möchte, kann es den Banken auf Spar- oder Anlagekonten als Darlehen für deren Kredit- und Investmentgeschäft zur Verfügung stellen. Das eingegangene Risiko werden die Banken den Sparern im marktwirtschaftlichen Wettbewerb jedoch transparenter als bisher darlegen und fair abgelten müssen, eben weil die Kunden eine Alternative erhalten. Das fördert ein sorgfältiges und solides Geschäftsgebaren der Banken.

Ich nehme an, dass von der Möglichkeit als Privater indirekt ein Konto bei der Nationalbank zu eröffnen, weltweit alle profitieren könnten. Das dürfte die Nachffage nach CHF anheizen?

Selten stimmen wir über einen solchen Schwachsinn ab. Wenn ein KMU sich in eine AG wandelt und Aktien heraus gibt dann schöpft das KMU Geld.

Das Beidpiel zeigt die Initianten haben die erste Lektio Volkswirtschaft nicht verstanden U.Z.