Urs Birchler

Ds Thema Too-Big-to-Fail (TBTF) rückt wieder auf der politischen Agenda. Der Bericht „Brunetti 2“ empfiehlt eine Verschärfung der Eigenmittelvorschriften und ortet Defizite bei den Notfallplänen der Banken. SVP, SP und Grüne präsentierten kürzlich Forderungen zur Aufspaltung der Grossbanken.

Die implizite (unfreiwillige) Staatshaftung (bzw. die Toleranz systemgefährdender Banken) stellt eine Subvention von Bankrisiken dar und verzerrt den Wettbewerb. Dass der Staat sich dieser Haftung entledigen möchte, scheint verständlich. Paradox mutet jedoch an, dass der Staat Bankrisiken gleichzeitig steuerlich fördert. Konkret: Die Finanzierung durch Eigenmittel wird im Vergleich zur Finanzierung durch Fremdmittel betraft. Die Zinsen auf Fremdmittel sind Kosten und als solche vom Gewinn abziehbar. Die Entschädigung der Eigenmittelgeber (Dividenden oder Kurssteierung) hingegen it nicht abzugsfähig. (Dies gilt für alle Unternehmen, nicht nur für Banken.)

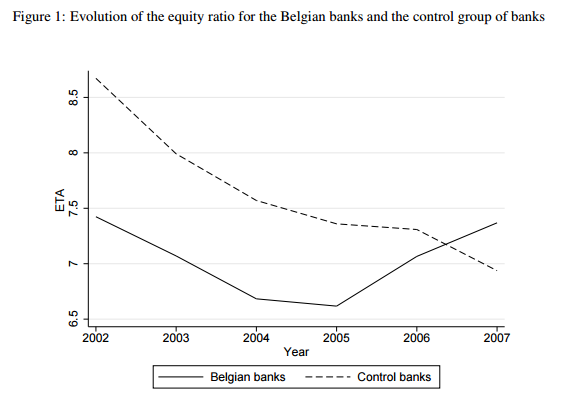

Würde eine Reform des Steuersystem, die das Eigenmittel-Handicap beseitigt, etwas bringen? Belgien hat den Versuch gewagt. Seit 2006 können Banken fiktive Zinskosten auf ihren Eigenmitteln geltend machen (notional interest rate deduction, NID). Glenn Schepens von der Belgischen Nationalbank hat die Auswirkungen in einem Arbeitspapier untersucht. Und die Resultate (siehe Grafik unten) springen ins Auge: Die Banken haben ihr Verhältnis Eigenmittel/Bilanzsumme um fast einen Prozentpunkt erhöht, was eine Erhöhung des vorherigen Niveaus um 13 Prozent bedeutet. Bei der Kontrollgruppe europäischer Banken ist das Verhältnis gleichzeitig weiter gesunken. Schepens kommt auch zum Schluss, dass die fairere steuerliche Behandlung die Leverage und den Risikohunger besonders bei den schwach kapitalsierten Banken gedämpft hat. Genau das, was sich der Staat und seine Steuerzahler wünschen.

Eigenmittel/Bilanzsumme: Belgische Banken versus Kontrollgruppe aus der EU

Bleibt noch anzufügen, dass wir die Beseitigung der Steuerstrafe für Eigenmittel der Banken schon in einem Gutachten von 2010 vorgeschlagen und zwei konkrete Vorschläge (einen rechten“ und einen „linken“) skizziert haben. (Gleichzeitig haben wir darauf hingewiesen, dass man wie Belgien einen fiktiven Satz abziehen muss, nicht etwa die effektive Dividende, da letzteres die Ausschüttung von Eigenmitteln prämieren würde).

Fazit für die Politik: Es lohnt sich nicht, mit den Banken ewig um höhere Eigenmittelanforderungen zu feilschen, dabei aber jene zu bestrafen, die dem Wunsch nach mehr Eigenmittel nachkommen. Auch für den Staat gilt die alte schweizerische Regel: Man soll nicht geizig jassen.

Tja, diese alte schweizerische Regel sollten viele Politiker in den DACH Ländern lernen…

Dies ist doch mehr sinnvoll, anstatt etwas fiktives zu rechnen. Zudem wäre dies auch für Private zweckmässig… insbesondere wenn der Eigenmietwert abgeschafft wird.

Kein Anreiz für Leverage!