Urs Birchler

Vor lauter Aufregung über die Aufgabe der Untergrenze zum Euro durch die Nationalbank vor einer Woche ging vergessen, dass genau heute vor 42 Jahren eine andere Untergrenze fiel: Am 23. Januar 1973 stellte die Nationalbank die Stützungskäufe von US-Dollars ein. Zeit für eine Schweigeminute für das Fixkurs-System von Bretton-Woods, die Währungsordnung der Nachkriegszeit.

In einer Minute gehen Fragen durch den Kopf. Wie war es eigentlich damals? Wieviel Geld hatte die Nationalbank als Folge der Devisenkäufe schaffen müssen, bis sie aus der Wechselkursbindung ausstieg?

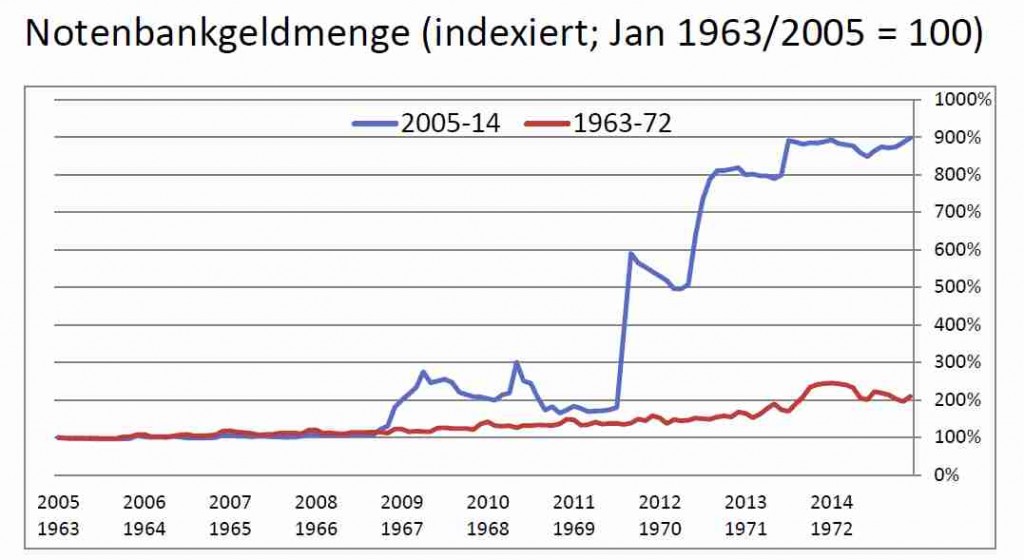

Die nachfolgende Grafik vergleicht die Entwicklung vor dem Ausstieg aus der Euro-Untergrenze und mit jener vor der Aufgabe der Dollarkäufe. Abgebildet ist die Entwicklung der Notenbankgeldmenge (M0), der Basis des Geldsystems, in den jeweils letzten 10 Jahren vor dem Ausstieg.

Die Grafik zeigt zwei unterschiedliche Grössenordnungen: 1973 stoppte die Nationalbank die Deviseninterventionen, nachdem die Notenbankgeldmenge auf rund 250% ihres normalen Betrags gestiegen war. Vergangene Woche bei Aufgabe der Kursgrenze lag die Notenankgeldmeng bei 900% ihres Vorkrisenniveaus.

Der Anstieg der Notenbankgeldmenge bis 1973 mag im nachhinein bescheiden wirken. Dennoch stiess die Inflationsrate in den folgenden Jahen in den zweistelligen Bereich vor, und ihre Bekämpfung erforderte eine schmerzhafte Rezession. Der Anstieg der Notenbankgeldmenge bis Anfang 2015 ist um ein Vielfaches stärker. Von Inflation jedoch fehlt bisher jede Spur. Aber vielleicht ist ja diesmal alles anders.

Frage, könnte man sagen, weil dass Geld anscheinend nicht in der Realwirtschaft ankommt und die Spekulanten eine Party feiern, bleiben auch die Folgen marginal?

Ob das Geld in die Realwirtschaft kommt, ist sicher entscheidend. Die Spekulanten haben damit wenig zu tun. Die oft gehörte Idee, das Geld fliesse in den Aktienmarkt statt in die Realwirtschaft beruht auf einem Irrtum. Geld kann nicht in Aktien fliessen. Wenn ich Aktien kaufe, steigt deren Kurs, aber das Geld ist immer noch da, genauer: jetzt beim Verkäufer. Die höheren Aktienkurse beleben die Investitionen; meine Spekulation schadet der Wirtschaft nicht, im Gegenteil.

Vom Prinzip absolut einverstanden. Wenn Sie mir nochmals einen Denkanstoss geben könnten. Der DAX war 2007 bei 6’692 Punkte. 2013 bei 10’503. Rund 57% höher. Das BIP in Deutschland stieg von 2007 zu 2013 um 7.8%. Solange die „Geldbesitzer“ ihre gewonnen Liquidität für den Kauf von neuen Aktien nutzen und Gesellschaften wie Adidas, Siemens & Co. Aktienrückkaufprogramme starten, landet es doch nicht in der Realwirtschaft. Mache ich einen Denkfehler oder erwarten Sie, dass das Geld irgendwann mit voller Wucht die Realwirtschaft „überschwemmt“?

Höhere Aktienkurse bedeuten nicht direkt eine Steigerung des BIP um denselben Prozentsatz. Aber höhere Aktienkurse bedeuten eine billigere Finanzierung für die Unternehmen, d.h. einen Anreiz zu investieren. Ich wollte nur klarstellen, dass „Spekulanten“ der Wirtschaft nicht Geld entziehen, da sie auf die Geldmenge keinen Einfluss haben. Inflationär wird eine Geldschwemme aber vor allem dann, wenn sie die Kredittätigkeit der Banken befeuert. Hier liegt wohl der Unterschied zwischen 1988-90 und 2011-14.

Danke für die Präzisierung. So bin ich ganz bei Ihnen. Die Aussicht auf Rendite scheint im Moment bei Finanzgeschäften wohl höher zu sein, als in Produktionsstätten, Produkte und Märkten. Beobachten wir gespannt die Entwicklung und herzlichen Dank für die regelmässigen Blogbeiträge.

habe ich keine Frage wie ich mein Geld investieren soll. Hoffe aber dass meine Schweizerrente mit dem neuen Kurs etwas mehr Euro gibt. Frage mich aber wie viele Schweizer im ersten Jahr Geld verlieren. Mein Neffe Reto z.B. Hat das Magazin voll mit Bikes die er mit grossem Verlust verkaufen muss. Hat die Schweiz richtig reagiert?