Patrick Chuard und Veronica Grassi

Je weniger man weiss, desto einfacher lässt es sich predigen. So scheint es auch mit der Chancengleichheit in der Schweiz zu sein. Sie gilt über das gesamte politische Spektrum als erstrebenswert, obwohl wenig darüber bekannt ist. Die linke Seite klagt, sie sei zu niedrig, während die rechte darauf pocht, dass sie gerade in der Schweiz hoch sei. Widersprechen konnte man bisher keiner Seite. Zuverlässige Studien zur Einkommensmobilität in der Schweiz gab es keine, weil bis anhin schlicht die Daten fehlten.

In unserer aktuellen Studie können wir die Einkommensmobilität in der Schweiz anhand von neuen Daten aus der AHV-Statistik messen. Unsere ersten – noch nicht peer-reviewten – Resultate zeigen, dass die Einkommensmobilität in der Schweiz hoch ist: Im Vergleich zu anderen Ländern hängt der eigene Lohn weniger vom Lohn der Eltern ab – wesentlich weniger als in den USA und Italien, und gar weniger als in Schweden. Gleichzeitig sehen wir, dass die Bildungsmobilität tief ist: Kinder von gutverdienenden Eltern besuchen viel häufiger das Gymnasium oder die Universität. Wie passt das zusammen?

Einkommensmobilität messen

Es gibt verschiedene Kennzahlen, um die Chancengleichheit bezüglich Einkommen zu messen. Ein herkömmliches Mass ist die Intergenerations-Elastizität: Ein um 10 Prozent höheres Einkommen der Eltern geht einher mit einem um z.B. 3 Prozent höheren Einkommen der erwachsenen Kinder. Die Intergenerations-Elastizität hat aber verschiedene statistische Nachteile (z.B. Nicht-Linearität).

En vogue ist deshalb die «Rang-Rang Steigung» (rank-rank slope). Dabei vergleicht man das Einkommen der Eltern und Kindern nicht direkt in Franken, sondern man teilt die Einkommen erst in hundert Ränge ein. Das Prozent der Bevölkerung, das am meisten verdient, in Rang 100; das Prozent, das am wenigsten verdient, in Rang 1. Da das Einkommen vom Alter abhängt, erhält jeder Jahrgang eine eigene Rangliste. Anschliessend messen wir den Zusammenhang zwischen den Einkommensrängen der Eltern und derjenigen ihrer Kinder. Ein stärkerer Zusammenhang geht mit einer höheren Rang-Rang Steigung einher und entspricht einer tieferen Einkommensmobilität. Der Zusammenhang zwischen den Rängen von Eltern und Kindern ist (anders als bei der Intergenerations-Elastizität) fast linear. Dies vereinfacht viele Analysen.

Wir beschränken uns auf die Kinder-Jahrgänge 1967 bis 1984. Diese Jahrgänge sind genügend jung, dass noch Daten zum Einkommen ihrer Eltern vorhanden sind – und dennoch alt genug, dass ihr Einkommensrang einigermassen stabil bleibt. Einkommen der Kinder messen wir zwischen 30 und 33 Jahren, das Einkommen der Eltern dann, wenn ihre Kinder zwischen 16 und 20 Jahre alt sind. Wird das Einkommen von Kindern zu früh gemessen, läuft man Gefahr, die Einkommensmobilität zu überschätzen, weil Kinder von reichen Eltern tendenziell mehr verdienen, wenn sie älter sind.

Einkommensmobilität in der Schweiz

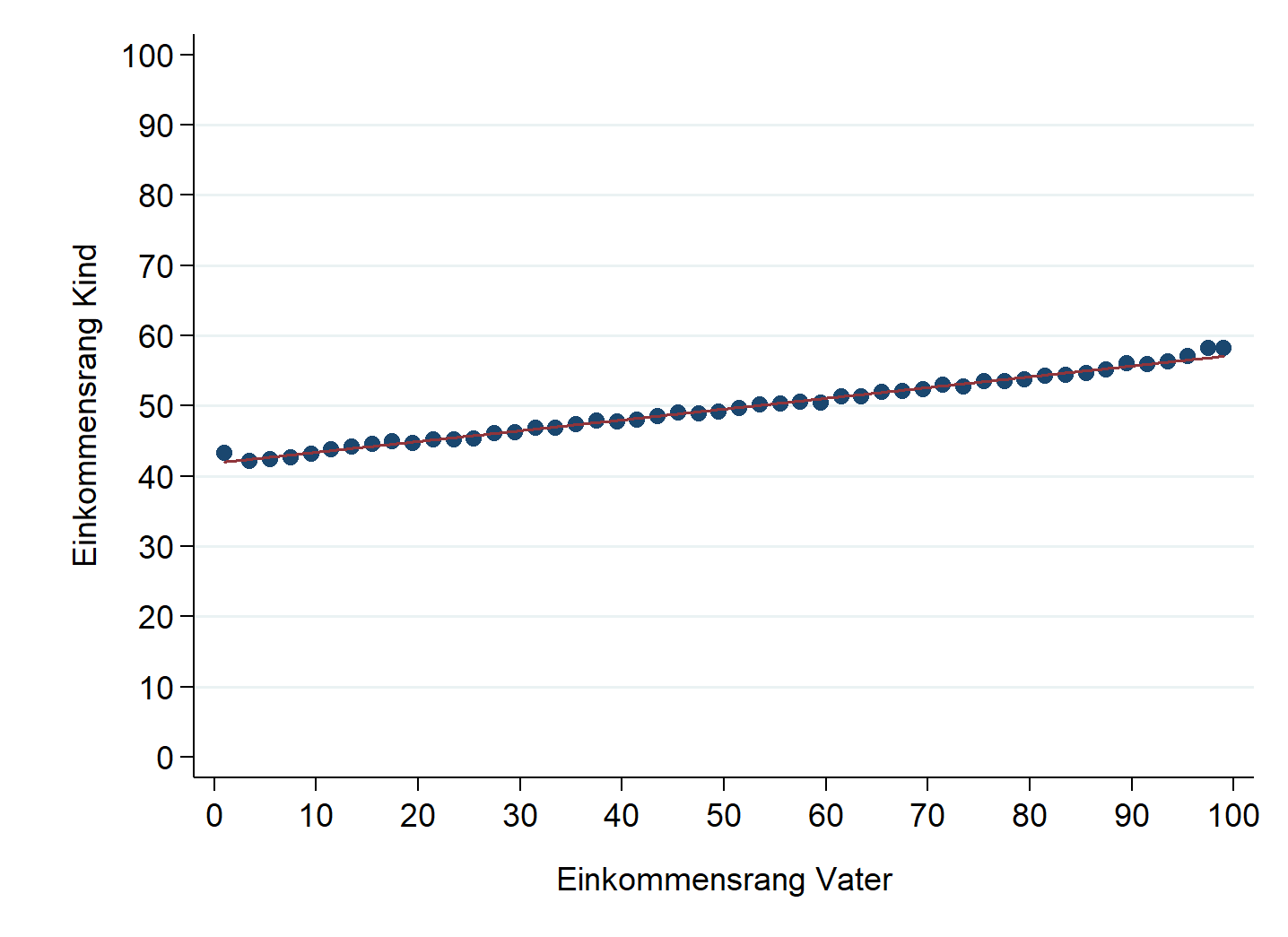

Abbildung 1: Einkommensrang des Vaters und durchschnittlicher Einkommensrang der Kinder. Je höher die Steigung der Geraden, desto stärker hängt das Einkommen der Kinder vom Einkommen des Vaters ab. Jahrgänge der Kinder: 1967 bis 1984. Einkommen der Kinder wird gemessen, wenn sie zwischen 30 und 33 Jahre alt sind; das Einkommen des Vaters, wenn die Kinder zwischen 15 und 20 Jahre alt sind. (Chuard & Grassi, 2020)

Wie steht es nun um die Einkommensmobilität in der Schweiz? Abbildung 1 zeigt den Zusammenhang zwischen dem Einkommensrang des Vaters und dem Einkommensrang des Kindes. Die Punkte zeigen für jeweils zwei zusammengefasste Ränge des Vaters den durchschnittlichen Rang der Kinder. Kinder mit einem Vater im tiefsten Rang 1, erreichen im Durchschnitt Rang 42. Kinder mit den reichsten Vätern enden im Schnitt auf Rang 57. Je steiler die Gerade, also je höher die «Rang-Rang Steigung», desto schlechter steht es um die Chancengleichheit.

In der Schweiz beträgt diese Steigung 0.15. Das bedeutet, dass es immer noch beträchtliche Unterschiede gibt im Einkommen von Kindern aus einkommensreichen und -armen Elternhäusern. Rechnet man die Ränge zurück in Franken, erhält man einen Lohnunterschied von rund 12’000 Franken pro Jahr zwischen Kindern der ärmsten und reichsten Väter. Das ist zwar nicht wenig, aber im Vergleich zu anderen Ländern doch ziemlich gering.

Leider gibt es erst zu wenigen Ländern zuverlässige Studien. Aber ein paar interessante sind dennoch dabei. Die USA – das Land der unbegrenzten Möglichkeiten, ja der Entstehungsort des «American Dream» Mythos – schneidet schlecht ab. Die Rang-Rang Steigung in den USA beträgt 0.34. Fairerweise muss man sagen, dass USA nicht gleich USA ist. Es gibt Gebiete mit hoher Chancengleichheit, aber auch Provinzen, die eher an einen amerikanischen Albtraum erinnern. Spannende Informationen gibt es hier im Opportunity Atlas. In Italien beträgt die Rang-Rang Steigung 0.25. Sogar im als egalitär gepriesenen Schweden ist die Chancen-Ungleichheit gemessen anhand der Rang-Rang Steigung mit 0.18 höher als in der Schweiz.

Heisst das nun, dass das «Glück der Geburt» bestimmt, in welchem Einkommensrang man später endet? Nein. Wichtig zu verstehen ist, dass die Streuung sehr gross ist. Zwar erhalten Kinder von ärmeren Eltern im Schnitt ein tieferes Einkommen, dennoch schaffen es viele von ihnen in hohe Einkommensränge. Genauso gibt es viele Kinder von reichen Eltern, die in tiefen Einkommensrängen enden. Man spricht davon, dass der Erklärungsgehalt dieses Modells tief ist (R^2 ist ungefähr 0.02). Es gibt also neben dem Einkommen der Eltern viele andere Gründe oder einfach viel Zufall, die den Lohn bestimmen.

Hier ist die «American Dream» Kennzahl spannend. Sie gibt an, wie viele Kinder aus einkommensarmen Verhältnissen an die Spitze kommen. Genauer gesagt, wie hoch der Anteil der Kinder der 20 Prozent einkommensärmsten Eltern ist, die es später in die reichsten 20 Prozent schaffen. In unserer Studie für die Schweiz sind dies 13 Prozent, in Italien 10 Prozent, und in den USA nur gerade 8 Prozent. Schweden schneidet hier mit knapp 16 Prozent etwas besser ab. Zur Einordnung: Wären die Einkommen der Kinder völlig unabhängig von denen der Eltern betrüge diese Kennzahl 20 Prozent.

Bildung und Einkommen der Eltern: Verlorene Einsteins?

Weshalb prägen die Einkommen der Eltern jene ihrer Kinder in der Schweiz weniger als in anderen Ländern? Ein üblicher Verdächtiger ist das Bildungssystem. Höhere Bildung für alle, gleich höherer Lohn für alle, gleichere Chancen – würde man denken. Doch: falsch gedacht. Zumindest auf den ersten Blick.

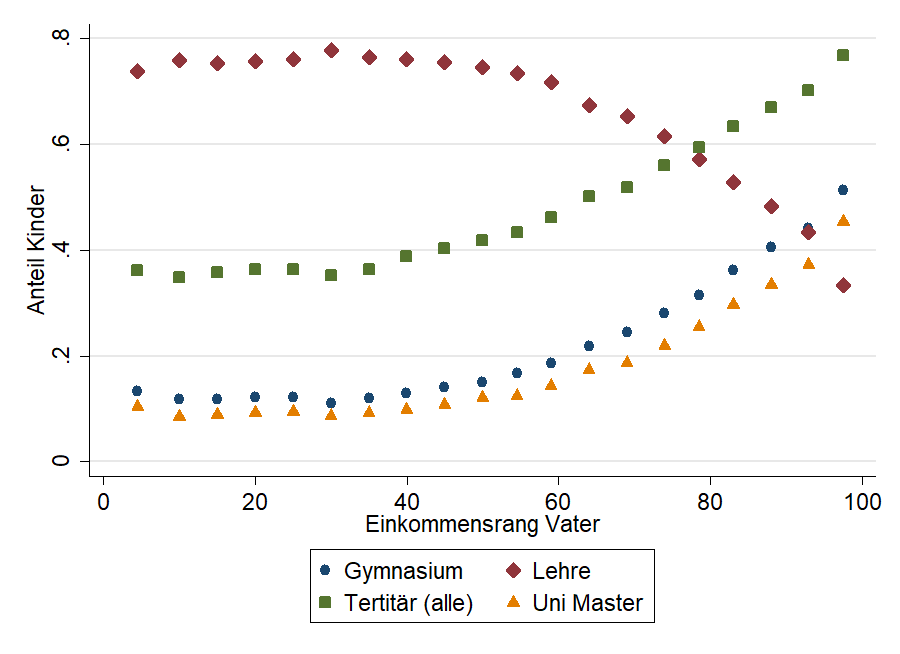

Abbildung 2 zeigt für jeden Einkommensrang des Vaters (horizontale Achse), den Anteil der Kinder im Gymnasium (blau) oder in der Lehre (rot). Die Einkommensdaten stammen wiederum aus der AHV-Statistik, Informationen zur Bildung stammen aus der Strukturerhebung des Bundesamtes für Statistik.

Abbildung 2: Bildungsweg und Einkommensrang des Vaters. (Chuard & Grassi, 2020)Bildungsweg und Einkommensrang des Vaters. (Chuard & Grassi, 2020)

Der Bildungsweg – Gymnasium oder Lehre – hängt stark mit dem Einkommen der Eltern zusammen. Bis zum väterlichen Einkommensrang 50 besuchen weniger als 15 Prozent der Kinder ein Gymnasium. Bei den 10 Prozent reichsten Eltern gehen mehr Kinder auf ein Gymnasium als in die Lehre. Die Bildungsmobilität in Bezug auf «Gymnasium versus Lehre» ist also tief, weil sie stark vom Einkommen der Eltern abhängt.

Ganz so einfach ist es jedoch nicht. Die grünen Punkte zeigen tertiäre Bildung irgendeiner Art. Diese Stufe beinhaltet nicht nur Universitäten, sondern auch Fachhochschulen und andere höhere Berufsausbildungen. Nun ist die Bildungsmobilität wesentlich höher. Selbst in den untersten Rängen der elterlichen Einkommensverteilung haben fast 40 Prozent der Kinder irgendeine Form von tertiärer Ausbildung. Die Einkommensmobilität ist also tief, was die «gymnasial-universitäre» Ausbildung angeht – aber wesentlich höher, wenn der Bildungsbegriff ausgeweitet wird. Die oftmals gelobte Durchlässigkeit des dualen Bildungssystems wird also auch durch diese Daten bestätigt.

Man könnte nun die These wagen, dass unser Bildungssystem ein guter «Moderator» ist – vielleicht ein gutschweizerischer Kompromiss. Die hohe Durchlässigkeit erlaubt einer breiten Masse ein gutes Einkommen – einigermassen unabhängig vom Einkommen der Eltern. Die tiefe gymnasiale und universitäre Bildungsmobilität deutet aber daraufhin, dass das Bildungssystem in der Talentselektion weniger gut ist. Es ist zwar nicht ausgeschlossen, aber dennoch unwahrscheinlich, dass akademische Begabung dermassen stark mit dem Einkommen der Eltern einhergeht. Wir sehen auch, dass Kinder aus den untersten 20 Prozent, die das Gymnasium besuchen, eher in die Top 20 aufsteigen, als solche die eine Lehre absolvieren. Das würde auch erklären, weshalb der «American Dream» in der Schweiz etwas weniger häufig erreicht wird als in Schweden.

Die Literatur spricht in diesem Zusammenhang auch von «Lost Einsteins»: Das Phänomen, dass schlummernde Talente ihr Potential nicht ausschöpfen, weil ihnen der Zugang zu Universitäten verwehrt bleibt. Dies ist nicht nur ein moralisches, sondern auch ein wirtschaftliches Problem, da gute Ideen von hellen (und in aller Regel gut gebildeten) Köpfen die Haupttreiber des Wirtschaftswachstums sind. Wenn die Schweiz also bezüglich der in den Einkommen sichtbaren Chancengleichheit im internationalen Vergleich relativ gut dasteht, bestehen doch Ungleichheiten, zum Beispiel in Form von Hürden für die Kinder aus der Unterschicht beim Übertritt ins Gymnasium.

Diese Studie zeigt erste Resultate und ist noch nicht peer-reviewed. Fehler sind daher nicht augeschlossen.

Chuard und Grassi (2020). Switzer-Land of Opportunity: Intergenerational Income Mobility in the Land of Vocational Education. SEPS Working Paper no. 2020-11. (Link)

Weitere Informationen unter http://swopp.ch