Monika Bütler

Schon seit mehr als 10 Jahren beschäftige ich mich mit der Wahl zwischen Rente und Kapital (aus der beruflichen Vorsorge) bei der Pensionierung. Diese individuelle Entscheidung ist auch aus wissenschaftlicher Sicht interessant. Erstens handelt es sich – neben Partnerwahl, Familienplanung und Hauskauf – um eine der grössten wirtschaftlichen Entscheidungen im Leben. Immerhin geht es in der Schweiz im Durchschnitt um einen Betrag von rund 400‘000 Franken. Zweitens spielen sowohl „rationale“ wie auch psychologische Faktoren eine Rolle bei der Wahl. Zu den psychologischen Faktoren gehören „framing“ (wie wird die Wahl zwischen Kapital und Rente dargestellt – framed eben), „peer effects“ (man orientiert sich an Kollegen) oder „default“ (man nimmt die Standardoption, die einem präsentiert wird).

Zu den ökonomisch rationalen Gründen für Kapital oder Rente gehören die Berücksichtigung von Lebenserwartung, Familiensituation, Investitionsmöglichkeiten, Steuern, der Umwandlungssatz oder – lange Zeit vergessen – andere Sozialversicherungen, die einen im Notfall auffangen können. Ergänzungsleistungen (EL) zum Beispiel. Schon sehr lange habe ich auf die Gefahr hingewiesen, dass die EL zum Kapitalbezug verleiten könnten. Weil eben diese staatlichen Gelder die Lücke füllen zum Existenzminimum, wenn die PK Gelder aufgebraucht sind. Ganz lange wollte niemand etwas davon wissen – und nun plötzlich alle.

Die Versuchung ist durchaus real: Wer monatlich 2000 Franken AHV bezieht und 1000 Franken aus der BV kann sich deutlich besser stellen, wenn er das Kapital bezieht (in diesem Falle etwas 175‘000 Franken), es langsam oder schneller aufbraucht und später die Lücke mit EL deckt. Mit den EL kommt er nämlich ebenfalls auf 3000 Franken pro Monat. Niemandem sei hier bösartiges Verhalten unterstellt. Selbst wenn jemand sehr vorsichtig plant, ist die Chance gross im fortgeschrittenen Alter auf EL angewiesen zu sein.

Nun schlägt das Bundesamt für Sozialversicherungen (BSV) angesichts der stark ansteigenden EL Kosten Alarm und möchte den Kapitalbezug einschränken. Der Pensionskassenverband ASIP hingegen sieht keinen Beweis dafür, dass Barbezüge des Pensionskassenkapitals ursächlich für den Anstieg der EL Kosten verantwortlich seien. Wer hat nun recht?

Zuerst einmal eine Warnung: Es wird kaum je möglich sein, ökonometrisch sauber die Ursachen-Wirkungskette zwischen Barbezug und EL Leistungen zu beweisen. Vergleiche zwischen Pensionskassen mit unterschiedlichen Optionen und oder über die Zeit wären wohl möglich (seeeeehr langfristig), wären aber ebenfalls nicht 100% zuverlässig, die Kausalkette zu identifizieren.

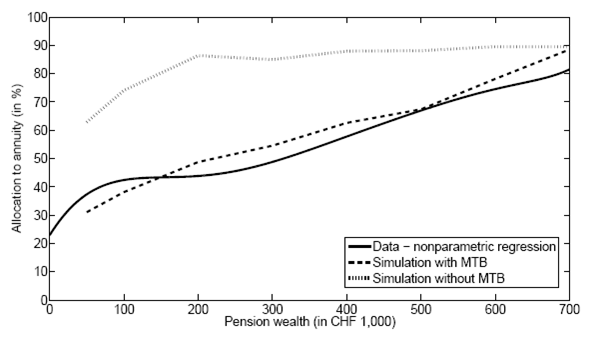

Wir, Kim Peijnenburg, Stefan Staubli und ich, haben daher einen anderen Zugang zu einer möglichen Erklärung zwischen EL und Kapitalbezug versucht: Für rund 30‘000 Individuen haben wir die getroffenen Entscheidungen zwischen Rente und Kapital verglichen mit den „optimalen“ Entscheidungen eines Simulationsmodells mit und ohne EL. Bei diesem handelt es sich um ein sogenanntes Lebenszyklusmodell, welches den optimalen Konsum- und Sparplan eines Individuums ausrechnet mit und ohne Kapitalbezug, mit und ohne EL. Die optimale Entscheidung ist dann diejenige Option – Kapital oder Rente –, welche dem Individuum den grösseren Nutzen bringt. Wobei der Nutzen nicht einfach Geld ist (dann wäre es fast immer optimal, das Kapital zu wählen), sondern auch einen möglichst gleichmässigen Konsum in der Rentenphase. Also beispielsweise die Vermeidung eines Konsumeinbruchs im hohen Alter.

Wir finden, dass die von uns auf Grund des Modells prognostizierten individuellen Entscheidungen im Durchschnitt sehr gut mit den beobachten Werten übereinstimmen (in der untenstehenden Graphik markiert als „data, non-parametric regression). Aber nur, wenn die EL mitberücksichtig werden („simulation with MTB“, wobei MTB = means tested benefits = EL). Falls die Individuen keinen Zugang zu EL hätten, würden sie ihr Kapital viel häufiger verrenten und höchstens einen kleinen Teil des Kapitals in bar beziehen („simulation without MTB“). Je grösser das angesparte Kapital bei der Pensionierung, desto weniger sind die EL für die individuellen Entscheidungen relevant und desto eher wird die Rente gewählt. Das gilt im Simulationsmodell wie auch bei den Beobachtungen. Natürlich ist das kein eigentlicher Beweis. Nur bin ich gespannt auf alternative Erklärungen. Kim, Stefan und ich haben vieles probiert, und nichts gefunden. Die EL als Rückversicherung sind teuer. So fallen bei einem angesparten PK Vermögen von 300‘000 Franken (aber ohne sonstiges Privatvermögen) im Durchschnitt rund 77‘000 Franken EL an, im Falle einer Barauszahlung, aber nur 3000 Franken im Falle einer Verrentung des Kapitals. Die Pflegekosten sind dabei noch gar nicht berücksichtigt. Natürlich würde eine BVG Rente von 1700 Franken pro Monat (dies entspricht der Rente aus 300‘000 Franken PK Kapital), nicht zur Finanzierung der Pflege reichen. EL müsste diese Person so oder so haben. Bei einer zweijährigen Pflegezeit muss der Staat im Falle einer Kapitalauszahlung rund 40‘000 mehr berappen als bei einem Rentenbezug.

Die EL als Rückversicherung sind teuer. So fallen bei einem angesparten PK Vermögen von 300‘000 Franken (aber ohne sonstiges Privatvermögen) im Durchschnitt rund 77‘000 Franken EL an, im Falle einer Barauszahlung, aber nur 3000 Franken im Falle einer Verrentung des Kapitals. Die Pflegekosten sind dabei noch gar nicht berücksichtigt. Natürlich würde eine BVG Rente von 1700 Franken pro Monat (dies entspricht der Rente aus 300‘000 Franken PK Kapital), nicht zur Finanzierung der Pflege reichen. EL müsste diese Person so oder so haben. Bei einer zweijährigen Pflegezeit muss der Staat im Falle einer Kapitalauszahlung rund 40‘000 mehr berappen als bei einem Rentenbezug.

Auf den ersten Blick scheint die Sache somit klar: Der Kapitalbezug müsste verboten werden, mindestens so, dass mit der Rente der durch die EL gedeckte Existenzbedarf gedeckt wird. Allerdings leiden darunter eher die weniger vermögenden Versicherten und diejenigen mit einer kürzeren Lebenserwartung. Es gibt auch sanftere Wege, die EL Leistungen aufgrund des Kapitalbezugs zu reduzieren. Zum Beispiel durch einen erschwerten Zugang zu EL. Heute werden 37‘500 Franken Freibetrag beim Bezug von EL, auch das darüber hinausgehende Vermögen wird nur zu 1/10 (im Heim: 1/5) zum Einkommen gerechnet. Würden diese Freibeträge deutlich gesenkt – zum Beispiel auf die Vermögens Freibeträge bei Sozialleistungen, müsste der Staat erst später mit EL einspringen. Wir haben zudem berechnet, dass strengere Zugangsbedingungen für EL einige Individuen dazu bringen könnten, sich die Leistungen der PK doch als Rente auszubezahlen. Was die EL Kosten weiter senken würde.

Wer wenig verdient, stirbt früher. Mehr als zehn Jahre beträgt der Unterschied zwischen den reichsten und den ärmsten Frauen und Männern in Deutschland.

http://bit.ly/1vFzrx8

Individuell spricht dies bei weniger vermögenden Menschen eher für einen Kapitalbezug. Oft kommt auch zum ersten Mal eine solch riesige finanzielle Entscheidung auf viele Rentner zu. Wie verhält man sich da? Kann man den Pensionskassen trauen? Fahr ich bei einer Rente nicht schlechter? Das Motto könnte lauten, was ich habe, dass habe ich. Ungeachtet der Tatsache, dass viele mit so viel Geld auf einmal überfordert sind.

Ihre Forschung leistet einen wertvollen Beitrag. Jetzt würde ich gerne noch mehr aus der Verhaltensökonomie wissen. Das der Homo Oeconomicus ein Fabelwesen ist, wissen wir heute.

Die Aufgabe von einigen Ökonomen ist es natürlich, Prognosen und Modelle, wie die von Frau Bütler zu verfassen. Es geht aber auch um die Menge des BV Geldes, die zur Verfügung steht. Das ist das Eine (bekannte). Noch viel wichtiger wäre doch die Offenlegung der öffentlich nicht bekannten Tatsachen, wie diese Gelder von den 1905 (NZZ Nr. 165, S 28; 19. Juli 2014*) Vorsorge – Einrichtungen verwaltet werden. Als Zahler meiner! Rente darf ich die Einrichtung oft nicht selber wählen und darf auch nicht wissen:

– Wieviel von meinem Franken in die Verwaltung (Personalbestand/Vermögen, Lohn, Werbung, Immobilien, Kick-back an Banken etc etc) geht.

– Wie die Risiken meiner Vorsorge – Einrichtungen aussehen. Ich darf eine Zusammenstellung in potentiell gute und schlechte Kassen* zur Kenntnis nehmen, darf aber nicht wissen, ob meine Kasse dazugehört, oder nicht.

– Damit kann ich, falls das überhaupt möglich ist nicht die gute Kasse von den fast 2000 Einrichtungen auswählen

– Bei einigen Vorsorge – Einrichtungen werden meine Gelder bei einem frühen Ausscheiden durch Tod zurückgehalten

Ich denke, es wäre eine gute Idee immer und immer wieder auf diese Missstände hinzuweisen. Ich weiß, dass viele dieser Missstände im Gesetz so verankert sind. Bis zur Anpassung dieser Gesetze sollen die Leute, die gearbeitet haben von ihrem Geld profitieren können. Die Profiteure von oben müssen bis dahin für die EL aufkommen.

Mein Vater musste mit einer Rente von Fr.2900. auskommen. EL hätte er nie beantragt. Wohl auch nicht bekommen da er in den 60 er Jahren für 260000 ein kleines Häuslein gekauft hat. Letztes Jahr ist er gestorben ohne der Krankenkasse und der Allgemeinheit „viel zu kosten“.

Ich werde 50% Kapitalbezug machen und das ohne schlectes Gewissen.

Sparmöglichkeiten für den Staat sehe ich bei der grossen Anzahl Betrüger welche via Konkurse sich zu Lasten der anderen „finanzieren“.

Fazit die detaillierte Analyse in Ehren, aber es gibt effizientere Wege zur Sanierung des Staatshaushalt und den Sozialleistungen.